1、联营调整为租赁

2、关联交易的必要性

3、关联交易的公允性

在华安百联消费REIT的二季度报告中,披露了两个较大的经营变化。

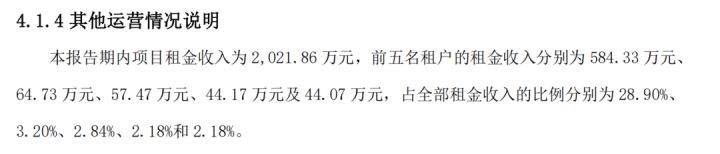

第一个变化是:前五名租户的租金收入占全部租金收入比重从一季度的21.13%突然增加至39.3%。

通过和一季报对比发现,原因在于二季度突然有一家租户贡献了584.33万元的租金,这一家租户的租金占比就达28.90%。

二季报披露信息

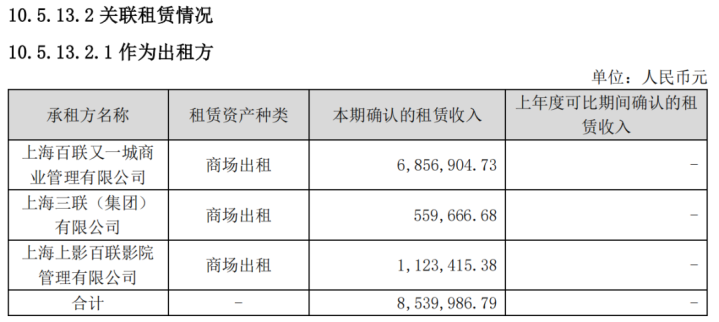

第二个变化是:“报告期内,存在来源于单一客户及其关联方的现金流占比超过10%的情况。”这家关联客户是上海百联又一城商业管理有限公司。

二季报披露信息

在2025年半年报的关联交易部分进而披露了上海百联又一城商管公司半年的实际租金贡献为686万元。而百联又一城商管就是百联又一城购物中心的运营管理实施机构。

2025半年报披露信息

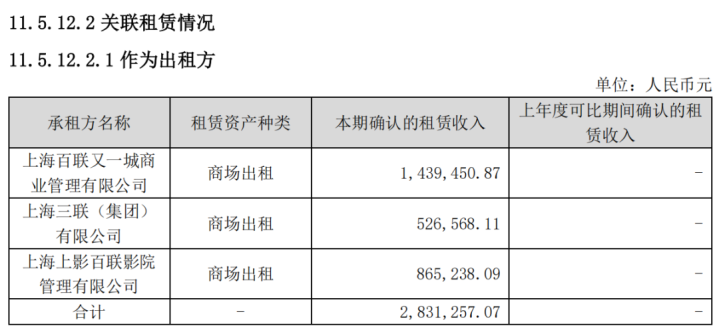

百联商管作为租户在2024年的年报中也有披露,只是金额相对较小,只有143.95万元。但在招募书的关联租赁情况介绍中,并未出现商管公司租赁。

2024年报披露信息

联营调整为租赁

商业运营中,关联交易并不罕见,罕见的是商管公司是承租方。说得更加直白点:百联又一城的商管公司成为了百联又一城的第一大租户,自己租了自己管的商场的一个区域。

这笔关联交易的背景和原因,季报年报均未披露。在8月份的线下投资者开放日,管理团队现场有披露:项目的部分租户合作模式从联营调整为租赁。

根据季报披露信息整理

通过两个季度的数据对比发现,项目二季度租赁业务面积占比和收入占比均明显提升,联营业务占比明显下降。2025年一季度采用租赁模式的租户为109户,联销模式为189户,二季度租赁模式租户为111户,联销模式租户为152户。联营租户下降了37户,但租赁租户仅增长2户。

可以推测:项目部分租户从联营模式调整为租赁模式后,新签租赁合同“甲方”有可能并非项目公司,而是商管公司。商管公司承租了一块区域,再分租。

关联交易的必要性

联营调整为租赁,并不罕见,罕见的是在这次调整中:商管公司夹在项目公司和租户间做了一次二房东。且这家商管公司还是原始权益人的关联公司。

根据披露信息,百联商管在二季度贡献租金584万元,占租金收入比例接近30%,推测其全年租金应该超2000万元。金额较大,占比较大,已属于“重要现金流提供方”。

如果以上“二房东模式”推测属实,根据监管相关规定,基金管理人需依规解释此次关联交易的必要性和公允性。

首先是调整的必要性。在购物中心运营中,联营模式很常见。已上市公募REITs中,三个奥莱项目和青岛万象城也均存在联营。在运营层面,百联又一城把部分租户从联营模式转为租赁模式的原因是什么?

其次,联营转租赁完全可以把联营合同调整为纯扣租赁合同即可(如有保底销售额换算为保底租金),百联又一城管理团队为何要大费周章更改合同甲方签约主体,让关联商管公司在中间做一次二房东?

同为上市消费REIT,长沙金茂览秀城上市后同样将联营模式租户调整为了租赁模式,但并未出现商管公司关联整租现象。

关联交易的公允性

正常情况下,联营区域缴纳房产税为从价计征,租赁模式为从租计征。本项目的房产原值极低,仅7.86亿元。调整区域从价改从租,有可能导致房产税大幅度提升。

如果商管公司(二房东区域)签约租金等于调整区域联营收入,收入未变,房产税上升,运营净利润下降,调整的意义何在?

如果商管公司(二房东区域)签约租金高于调整区域联营收入,是否有通过关联方整租美化、兜底业绩之嫌?这和公募REITs的底层逻辑相违背。

如果商管公司(二房东区域)签约租金低于调整区域联营收入,意味着投资人收益被削薄,关联商管公司从中获利。

总而言之,这种模式有点拧巴。

以上关于商管公司二房东模式为作者推测,并未从项目管理团队得到证实。

关注关联交易的原因在于,公募REIT现金流应该客观反应项目的真实运营成效。C-REIT已有非常特殊的费用包干制模式,在费用端其实已有现金流灰色地带。再引入关联整租模式,那么在收入端也将存在灰色地带。

作为一种资产上市产品,如果运营现金流“真实”、“透明”的底层逻辑被扭曲,那公募REITs和类REITs本质上也没什么区别。

天盈资本配资提示:文章来自网络,不代表本站观点。